Mnoho lidí se nás ptá, jaká je správná cena za svěřenský fond.

Svěřenské fondy jsou v České Republice poměrně nové. Na začátku, v letech 2014 a 2015, bylo mnoho zmatů ohledně toho, jaká je ta správná cena za správu fondu. Někteří lidé si mysleli, že fond je něco jako společnost a jako poplatky za založení a správu účtovali 20 – 30.000,- Kč.

Trh se od té doby posunul a lidé si uvědomili, že správně nastavená pravidla fondu jsou mnohem složitější, než třeba u obchodní společnosti. Mnoho společností je „standardních“, svěřenské fondy nikoli.

Máme informace o společnostech, kteřé si za založení fondu účtují statisíce. Naše společnost obvykle účtuje kolem 50.000,- Kč v případě, že se jedná o nekomplikované záležitosti. Někteří naši konkurenti účtují až 75.000,- Kč, jiní o něco méně než my. Kromě těchto nákladů je třeba zohlednit i nutné výdaje za notáře (obvykle 5 – 10.000,- Kč)

Co za své peníze získáte?

Pokud je naše hodinová sazba 2 000 Kč za hodinu, pak by to znamenalo, že strávíme 25 hodin prací na zřízení každého fondu. . .

Pravda je, že ve většině případů to netrvá tak dlouho.

Takže pokud neplatíte za náš čas, za co tedy platíte?

Získáte to, za co platíte

Naše společnost nabízí služby profesionálů, kteří společně mnoho let zakládají svěřenské fondy a trusty, a to jak zde, tak v jiných zemích. Již jsme založili tisíce svěřenských fondů a potkali jsme mnoho klientů v mnoha v různých situacích a s různými potřebami.

Díky této zkušenosti víme, jak správně budovat svěřenské fondy. Investovali jsme také stovky hodin do vývoje našich dokumentů, které se díky tomu vypořádávají s nepředvídanými okolnostmi a vedou k výsledkům, které naši klienti chtějí. Každý z našich klientů těží z této bohaté zkušenosti. Ve většině ostatních zemí světa můžete očekávat, že za vytvoření fondu zaplatíte zhruba 100–150,000 Kč

Pouze někteří z našich konkurentů nabízejí kompetence a zkušenosti podobné úrovně jako my. Mnozí ale ne.

Samozřejmě můžete najít někoho levnějšího

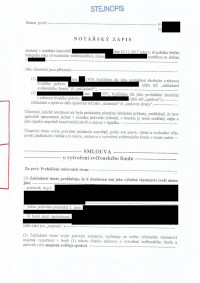

Uveďme zde příklad svěřenského fondu na základě výpisu z veřejného rejstříku fondů. Toto je jeden z mnoha případů „ne tak skvělých“ fondů – očividně výsledek práce někoho, kdo se snaží šetřit peníze.

Uveďme zde příklad svěřenského fondu na základě výpisu z veřejného rejstříku fondů. Toto je jeden z mnoha případů „ne tak skvělých“ fondů – očividně výsledek práce někoho, kdo se snaží šetřit peníze.

Protože velmi pochybujeme o tom, že by klienti skutečně chtěli, aby jejich soukromé záležitosti byly veřejné, změnili jsme jejich jména a další identifikační údaje. Pokud jste zvědaví, najdete tento a mnoho dalších podobných fondů přístupných pro veřejné zobrazení v registru svěřenských fondů

Možná se chcete zeptat, jak může být veřejně dostupný důvěrný dokument? Je to proto, že někdo, kdo tento fond zakládal, opomněl informovat soud, že dokument by neměl být zveřejněn (chyba číslo 1).

Tento dokumen, odhlédneme-li od notářské preambule, má dvě stránky skutečného obsahu. Podle našich zkušeností není možné spolehlivě založit fond s méně než 10 stránkami Smlouvy a dalších dokumentů. Naše dokumenty se obvykle pohybují kolem 30–40 stránek. Tento je příliš krátký (chyba číslo 2). Pokud je Smlouva vašeho fondu kratší než 10 stránek, doporučujeme vám okamžitě vyhledat pomoc.

Obmyšlený fondu je zároveň jediným správcem. To je přímo v rozporu s ustanoveními občanského zákoníku, která vyžadují, aby v takovém případě existoval alespoň jeden nezávislý správce. To znamená, že tento fond pravděpodobně vůbec neplatí (chyba číslo 3)

Další problém je, že občanský zákoník říká, že správce nemůže učinit rozhodnutí ve svůj prospěch. To znamená, že i kdyby byl tento svěřenský fond platný – což pochybujeme – neexistuje způsob, jak provést platbu příjemci (chyba 4)

Když zakladatel podepsal tento dokument, vložil veškerý majetek do fondu na začátku, což znamenalo, že díky notářským poplatkům zaplatil mnohem více, než bylo nutné (chyba 5). Není důvod to dělat. Kromě úspory velkého množství peněz má obvykle mnohem větší smysl nejprve nastavit podmínky fondu a teprve později vložit majetek. Máme podezření, že tento vklad mohl být proveden přímo notářem bez jakéhokoli právního nebo znaleckého názoru. Notář z toho pravděpodobně měl slušný profit, ale nebylo to dobré pro klienta.

Fond má pouze jednoho obmyšleného. Co se stane, když zemře? Pokud je jeho otec (zakladatel) stále naživu, majetek vrátí se jemu, ale pokud ne, majetek fondu připadne českému státu. Pravděpodobně to není přesně to, co klient chtěl! (Chyba 6)

Neexistuje žádný mechanismus pro výměnu správce. Co se tedy stane, když správce zemře nebo odejde do důchodu? Pokud zakladatel již není naživu, musí se obrátit na soud, aby to vyřešil, a nakonec utratí mnohem víc peněz, než „zachránili“ (chyba 7)

Kromě toho chybí mnoho věcí, které by zde měly být. Přesně to, co chybí, je obtížné odhadnout, aniž bychom pochopili cíl klienta, když zřídil fond.

Pokud důvodem pro založení fondu je nebo byla ochrana majetku před vnějším útokem, velmi pochybujeme, zda to bude efektivní. Je pouze jeden obmyšlený, který je také jediným správcem. To znamená, že majetek je ve skutečnosti „jeho“, a proto je velmi zranitelný vůči útoku. V každém případě, jak je uvedeno výše, pravděpodobně nejde o platný fond.

Nemáme ponětí, kolik tito lidé zaplatili za založení jejich fond. Doufáme, že ne moc. I kdyby zaplatili velmi malou částku, nebyla to dobrá investice!

Rada na závěr

Nepřijímejte nejlevnější nabídku. Levné, jak jsme ukázali, není vždy lepší! Někdy stojí za to utratit trochu víc, abyste dostali profesionální služby.