Ve filmu Vrchní, prchni!, zazní z úst Josefa Abrháma – proti dotazu otce ženicha na finanční náročnost svatební hostiny – komentář, že se přece “syn žení tak dvakrát, třikrát za život”. Se svěřenskými fondy to není jiné; když napoprvé dobře vyberete “manželku”, v paralele k filmu “oprávněného vrchního”, vystačíte si s jediným. Naším tématem dnes ale budou auta, kde si, přes Váš sebeuvědomělejší výběr, s jedinou volbou na celý život nevystačíte. A tím výčet odlišností zdaleka nekončí.

Pečlivý pohled na porovnání pořízení vozidla s pořízením svěřenského fondu odhalí pochopitelně i prvky shodné; záležitost se bude týkat značného množství peněz a s výsledky Vaší volby budete spjati po dlouhou dobu. Ale co dalšího v příměru mezi auty a svěřenskými fondy „sedí“?

Láska na první pohled:

Nákup auta znamená, mimo výběr potenciálních kandidátů podle Vašeho estetického cítění, schůzku s prodejcem, osahání si všech ovládacích prvků, porovnání klapnutí dveřních zámků oproti etalonu, který znáte z dřívějška, jakož i načichání čerstvého interiéru. Už předtím, než Vás prodejce vezme na zkušební jízdu, si můžete udělat obrázek o tom, zda je auto dost velké, ale ne zase příliš, zda bude dost silné, komfortní, praktické, či zda poslouží zrovna tak dobře v létě i zimě. Jinak řečeno, celou řadu modelů jste již v tento okamžik schopni z užšího výběru vyřadit.

Rozumná spotřeba je důležitá, ale pro rodinu by bylo dobré mít víc než jen jedno sedadlo řidiče s jedním nouzovým posedem pro kulometčíka (Messerschmitt – FMR TG500)

Naproti tomu, všechny svěřenské fondy ve vnějším světě sdílí přesně jednu podobu. Tuhle:

Luxusní, obyčejné a také ty zcela nefunkční, všechny vypadají takhle.

Vím, co za své peníze dostávám.

Čím větší, lepší, vyspělejší či výkonnější auto, tím bude jeho pořizovací částka vyšší. Že Superb cenově převýší Oktávii a ta zase Fábii, se rozumí samo sebou. U svěřenských fondů však není tato úměra nutně platná. Třebaže u nejlacinějších fondů nějaké to “ale” cítíme a chybu téměř očekáváme, ani vynaložení neúměrně vysokých částek nebude zárukou bezvadnosti svěřenského fondu. Máme neveselou zkušenost, že i nejdražší fondy byl ušity horkou jehlou, následkem čehož jejich objednatelé obdrželi, v motoristickém žargonu, „naleštěnou bídu“.

Co Čech to motorista, co Čech to fondista?

I technikou zcela netknutý laik má určitou představu o tom, že nakupovaný automobil bez motoru do kopců nestoupá, bez kol se nedá do pohybu ani z kopce, a je-li kompletně zkorodován, pak se jednotlivé části zřejmě vydají na další cestu každá různým směrem. Takový vůz si kupce z řad automobilistů zřejmě nenajde, neboť jeho použití k provozu je vyloučené. Skončí tak nakonec třeba u chovatele králíků, jemuž jako králíkárna ještě dobře poslouží.

Svěřenské fondy mají tu nevýhodu, že ekvivalent “chybějícího motoru či kol” nemusí být na první pohled patrný, ba co hůř, ona “chybějící součástka” se projeví až tehdy, kdy je příliš pozdě, a kdy fond, který měl určité situaci předejít anebo ji vyřešit, selhal. Ekvivalent “chovatele králíků” z předchozího příkladu, jemuž by svědčil i nefunkční svěřenským fond, navíc neexistuje.

Žádný fond pak opravdu poslouží lépe, než fond zfušovaný, který neposlouží nikomu a ničemu.

Fond na zkoušku

Zkušební jízda. U koupě auta jde o základ, který snad nikdo nezamýšlí vynechat a případná výmluva prodejce na nemožnost zkušební jízdu podstoupit signalizuje případnému kupujícímu dramatickým červeným písmem „utíkej pryč!“. Svěřenský fond „na zkoušku“ neexistuje, první pokus je rovnou „ostrý“. Tehdy teprve se odhalí špatně zpracovaný fond tím, že selže. Možnost nápravy přitom obvykle nebude možná.

Nadstandartní výbava za nadstandartní cenu

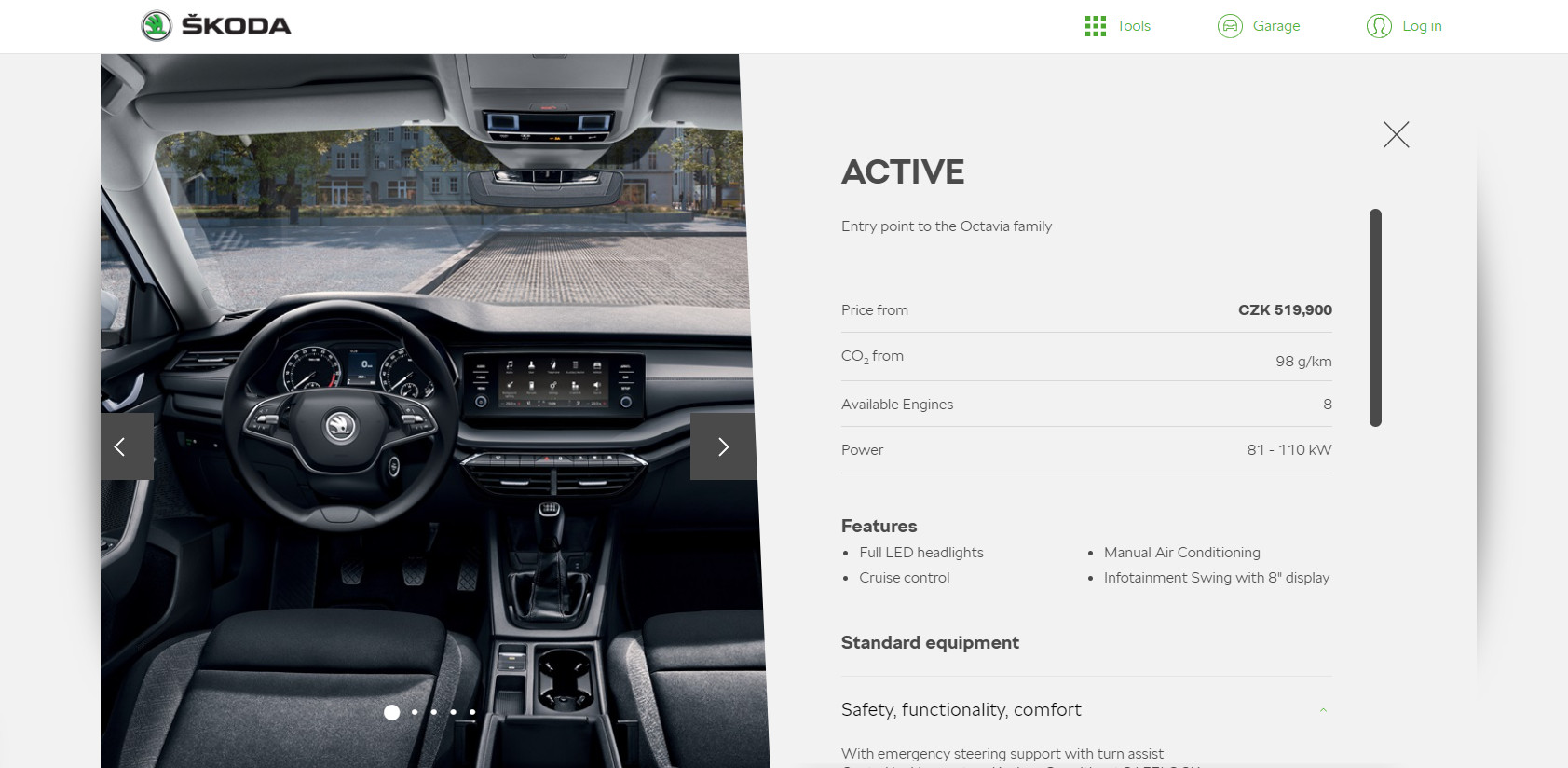

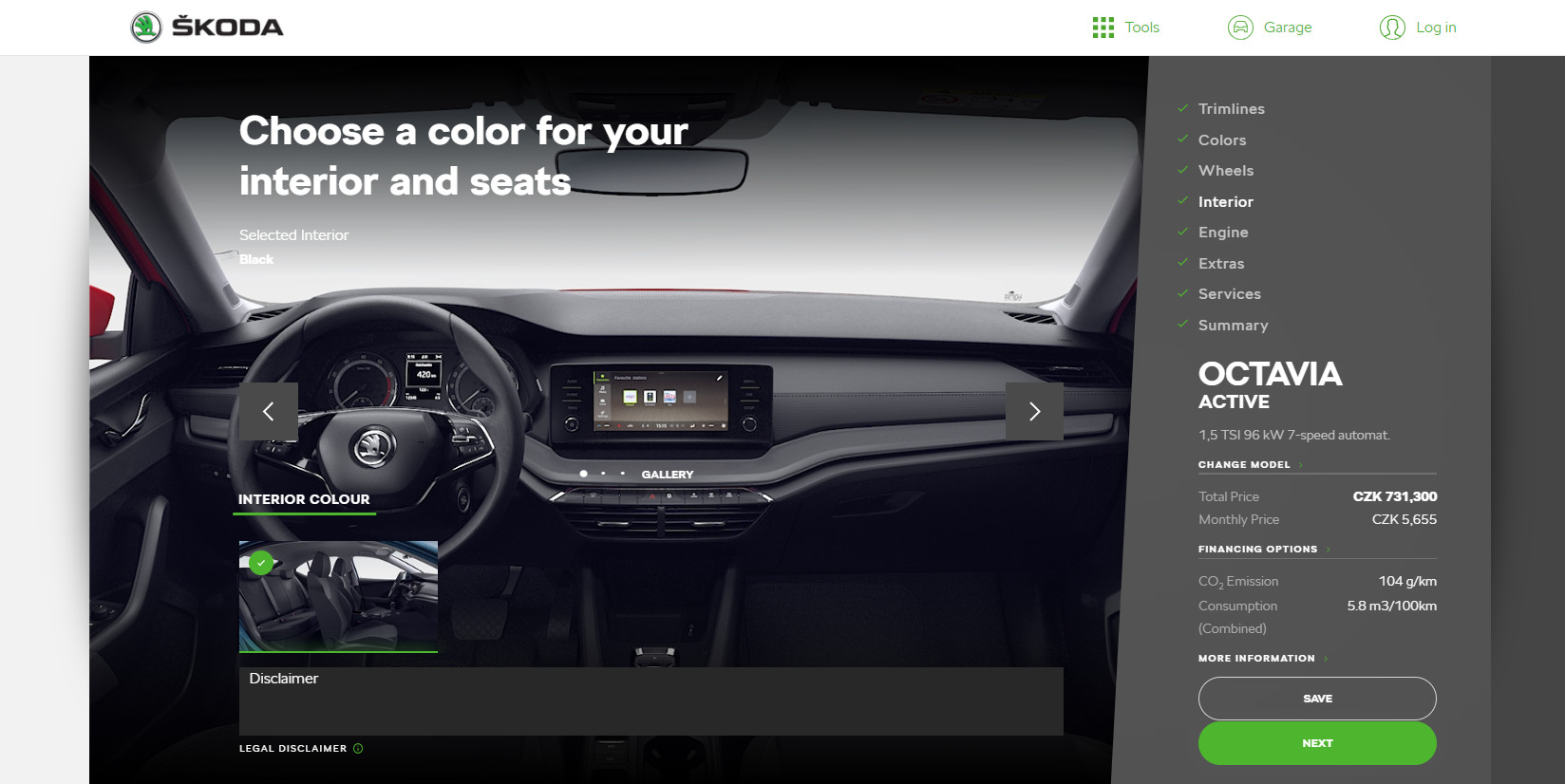

Ani cenu jakéhosi „základního modelu“ u svěřenských fondů, tak jako v příkladu se škodou Octavia níže, nečekejme. :

V základním modelu automobilu nepřekvapí sedačky, kola, volant nebo brzdy. Opakem, který překvapí a – dlužno podotknout – potěší, jsou záležitosti typu klimatizace, tempomatu nebo centrálního zamykání. Možná nejde o nic nezbytného, rozhodně se však tyto prvky výbavy neztratí.

Nejste – li s nabízenou výbavou auta v základní verzi spokojeni, je tu pro Vás nabídka výbavy příplatkové. Může jít o tažné zařízení anebo třeba vyhřívané sedačky. Avšak stačí pár takových změn oproti standartu, a ze základní ceny lehce nad půl miliónem jste rázem o dvě stě tisíc korun výše. Půjde o dobře vynaložené náklady? Může a nemusí. Záleží na tom zda, v relaci k příkladem uvedené výbavě, „vlastníte karavan“ či „trávíte zimu v Karibiku“. Jinak řečeno, dokážu příplatkovou výbavu využít? Vyváží výhoda, plynoucí z vlastnictví příplatkové výbavy, zakoupená vlastně „jen pro jistotu“ vynaložené prostředky?

Se svěřenskými fondy to bývá jinak.

Výbava zdánlivě „pro jistotu“ bývá nezřídka výbavou nutnou. Pro speciální požadavky typu „možnost přemístění fondu do jiného státu, umožnit půjčování peněz z fondu“ a z méně exotických pokynů například „možnost ustanovit dohlížitele svěřenského fondu“, je důležité mít na paměti, že bez explicitního uvedení takové „nadstandartní výbavy“ ve fondové dokumentaci, nebude možné ji využít a obvykle ani ex post do dokumentace doplnit.

Protože však – na rozdíl od auta – nepůjde u svěřenských fondů o železný výkovek v případě tažného zařízení anebo topné spirály v sedačce, nýbrž toliko o slovní zakotvení možného postupu, nebývá tato nadstandartní výbava výbavou příplatkovou, tj., budiž pro objednatele zakotvována zdarma.

Výbava dobrého svěřenského fondu by tak měla, mimo naprostých nezbytností (brzdy) a výbavy uživatelského komfortu (klimatizace) obsahovat též celou řadu možností „jen kdyby náhodou“, právě již s poukazem na fakt, že tato výbava nepodléhá příplatku. I kdyby se nikdy neuplatnila, je dobré ji tam „pro jistotu“ mít.

Je zjevné, že pravidlo se neuplatní u situací, kdy požadavky zakladatele překonávají byť i mondénní představivost konstruktérů fondu. Požadujete kebabovou točnu s grilem mezi zadní sedačky, anebo vířivku v kufru (ve smyslu svěřenských fondů bychom mohli hovořit například o emisi vlastní digitální měny)?

Pak se příplatku nevyhnete ani u auta, ani u svěřenských fondů.

Jak již zaznělo, je třeba si dávat pozor na příplatky za něco, na čem je bezpodmínečně nutno trvat již „v základu“. Jestliže je takový základ navíc „vratký“, potom ani žádný nadstandard nepomůže. Připadá-li Vám záležitost neúměrně složitá, připravili jsme pro Vás seznam kritických bodů, na které se ve věci svěřenských fondů určitě zaměřte:

1. Postup svépomocí se v této oblasti hrubě nevyplácí. Nelitujte úsilí ani prostředků na využití profesionální pomoci.

2. Není expert jako expert. V České Republice je odhadem 10-15 subjektů, které Vám s problematikou svěřenských fondů poradí na profesionální úrovni, podpořené zkušenostmi z oboru. Celá řada poradců namísto ze znalostí čerpá z vlastního sebevědomí, kde bývá erudice zřídkakdy ukrytá.

3. Tak obyčejně, jak to zní, spočtěte stránky nabízeného fondu. Smlouva se Statutem nemůže mít méně než 20 normostran, výbava „pro jistotu“ je totiž na místo náročná. Menší rozsah zakládacích listin nechť Vás vede k prověření, zda někde něco nechybí.

4. Pokud máte stín pochybností, určitě jděte cestou dalšího expertního názoru. Třebaže půjde o vícenáklad, odhalení případné vady svěřenského fondu je vzhledem k tomu, co je v sázce, klíčová.

5. Běžný svěřenským fond v České Republice by v nákladu neměl přesáhnout částku 100.000 Kč, jestliže je prostý unikátních přístupů a řešení. Ta mohou být, vzhledem k náročnosti konstrukce, drahá, přesto zůstává stotisícová hranice dobrým vodítkem pro ověření, zda standartní fond není předražený.

Věříme, že se s našimi radami ve světě svěřenských fondů neztratíte a s případnou poptávkou druhého expertního názoru na připravovaný či již založený svěřenským fond se na nás neváhejte obrátit, rádi Vám pomůžeme.

příštím týdnu na trh míří druhé aktualizované vydání.

příštím týdnu na trh míří druhé aktualizované vydání.

Philip, jehož celý příběh si můžete přečíst

Philip, jehož celý příběh si můžete přečíst